par Mohammed Omar

Une illustration concrète de la cascade de Tindale : quand le ciblage industriel transforme un choc pétrolier en restructuration durable de l'ordre mondial.

NdT : Cet article de houseofsaud sur les frappes iraniennes contre les alumineries du Golfe apporte une illustration concrète de la cascade systémique anticipée il y a un mois par Craig Tindale. Pour une analyse plus large de la fermeture du détroit d'Ormuz et de ses répercussions en douze ordres - de la chimie lourde aux marchés financiers, en passant par les semi‑conducteurs et la sécurité alimentaire -, nous vous invitons à lire notre synthèse : "La cascade de Tindale, un mois après : où en sommes‑nous ?"

Les frappes du Corps des Gardiens de la Révolution islamique (CGRI) contre des sites aluminium à Abou Dhabi et Bahreïn marquent le début d'une guerre économique contre les États du Golfe. Les complexes de Jubail et Ras Al Khair en Arabie saoudite présentent le même profil de cible.

ABOU DHABI - Les frappes de missiles et de drones iraniens contre des fonderies d'aluminium à Abou Dhabi et Bahreïn le 29 mars marquent une escalade délibérée : le passage de la riposte militaire à la guerre économique. Elles visent la base industrielle qui sous-tend la diversification économique des pays du Golfe et augmentent le coût de leur participation à la campagne menée par les États-Unis contre Téhéran. Le Corps des Gardiens de la Révolution islamique (CGRI) n'a pas seulement détruit des lignes de production chez Emirates Global Aluminium (EGA) et Aluminium Bahrain (Alba). Il a surtout anéanti l'hypothèse selon laquelle les infrastructures industrielles du Golfe se trouvent hors de portée du conflit.

La justification avancée par le CGRI - selon laquelle ces installations étaient "liées à l'armée américaine" - est une fiction juridique suffisamment souple pour couvrir pratiquement n'importe quel site industriel tourné vers l'exportation ou à double usage (civil et militaire) dans les pays du Conseil de coopération du Golfe (CCG). La ville industrielle de Jubail en Arabie saoudite, le complexe d'aluminium Ma'aden à Ras Al Khair et le couloir pétrochimique de SABIC (Saudi Basic Industries Corporation) présentent exactement le même profil de cible que les sites frappés à Abou Dhabi et Bahreïn. Ce qui s'est passé samedi n'est pas un acte de destruction isolé. C'était une démonstration de concept d'une capacité de coercition permanente, qui survivra à n'importe quel cessez-le-feu.

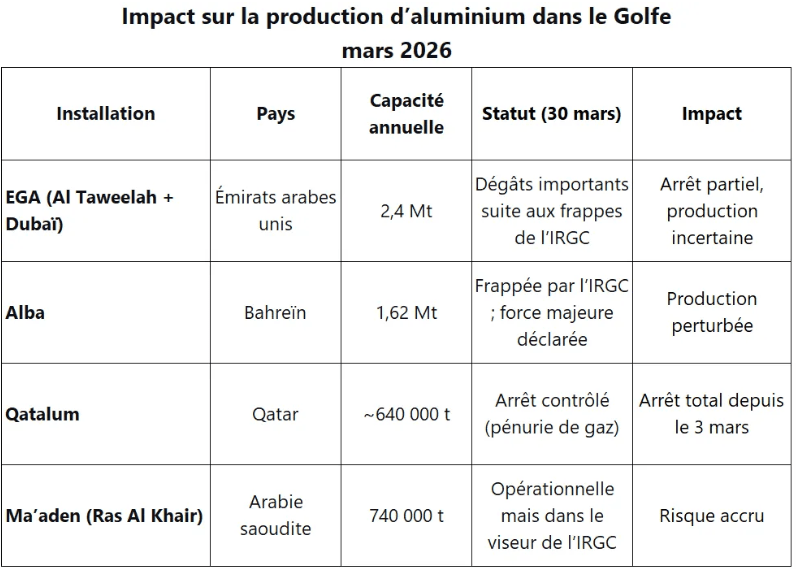

Qu'est-ce que le CGRI a frappé le 29 mars ?Le CGRI a mené des attaques coordonnées par missiles et drones contre deux des plus grands producteurs d'aluminium du Golfe : la fonderie Al Taweelah d'Emirates Global Aluminium (EGA) située dans la zone économique Khalifa d'Abou Dhabi, et le complexe de six lignes d'Aluminium Bahrain (Alba). EGA a fait état de "dégâts importants" sur ses installations et de six employés blessés ; Alba a confirmé deux employés blessés et des opérations perturbées, selon des déclarations rapportées par The National et CNBC le 29 mars.

L'ampleur des cibles est considérable. L'usine Al Taweelah d'EGA abrite ce que PressTV a décrit comme "la plus longue ligne de production d'aluminium au monde", avec une capacité de fusion combinée sur ses sites d'Abou Dhabi et de Dubaï de 2,4 millions de tonnes par an - soit environ quatre pour cent de la production mondiale, selon les informations publiées par EGA. Alba a produit un record de 1,62 million de tonnes en 2025, d'après un rapport de Zawya de janvier 2026. À elles deux, les deux entreprises représentent près de la moitié de tout l'aluminium produit dans le Golfe.

Le communiqué du CGRI, diffusé par le radiodiffuseur public iranien IRIB, affirmait que les cibles étaient "liées à l'armée américaine" et présentait les frappes comme des représailles aux attaques américano-israéliennes contre les infrastructures industrielles iraniennes, y compris la Khuzestan Steel Company, qui avait été touchée plus tôt dans la semaine par des frappes aériennes de la coalition. Le général de brigade Seyyed Majid Mousavi, commandant de la force aérospatiale du CGRI, s'est montré sans équivoque sur ce qui allait suivre : "Ces attaques douloureuses continueront", a-t-il déclaré à PressTV le 29 mars, ajoutant que "les industries chimiques des territoires occupés, une raffinerie, deux complexes sidérurgiques et deux super-complexes d'aluminium ont été attaqués".

La justification du CGRI mérite qu'on s'y arrête, non parce qu'elle est juridiquement valable - elle ne l'est pas - mais parce qu'elle révèle la logique stratégique que l'Iran entend appliquer à l'avenir. En affirmant qu'EGA et Alba étaient "liées à l'armée américaine", Téhéran a établi un cadre doctrinal qui peut justifier des frappes contre pratiquement n'importe quelle installation industrielle dans les pays du CCG.

Le raisonnement est le suivant : les États du Golfe accueillent des bases militaires usaméricaines. Ces bases protègent les installations industrielles. Par conséquent, ces installations sont "liées" à l'armée américaine. Selon cette logique, toute raffinerie à portée d'une batterie Patriot, tout port ayant déjà reçu un navire de la marine américaine, toute centrale électrique alimentant une base devient une cible légitime. La doctrine n'est pas conçue pour être précise, mais pour être universelle.

Les médias d'État iraniens avaient déjà annoncé cette extension bien avant les frappes du 29 mars. Le 27 mars, PressTV rapportait que le commandant de la force aérospatiale du CGRI avait ordonné aux employés des sites industriels "liés aux USAméricains" d'évacuer, avertissant les résidents dans un rayon d'un kilomètre de s'éloigner. Il ne s'agissait pas d'une menace contre un ou deux sites, mais d'une déclaration générale selon laquelle toute l'économie industrielle du Golfe se trouve dans le viseur de l'Iran.

Les médias iraniens ont ensuite publié une liste d'installations industrielles spécifiques dans six pays : la Saudi Iron and Steel Company (Hadeed), Emirates Steel Arkan, Qatar Steel, Foulath Holding à Bahreïn, la United Steel Industrial Company au Koweït, et Yehuda Steel en Israël. La liste n'était pas exhaustive, mais exemplative - un échantillon de ce que Téhéran pourrait frapper ensuite.

La doctrine affichée par le CGRI consistant à agir "au-delà du principe œil pour œil", selon l'expression employée par Mousavi dans une interview à PressTV, indique que l'Iran ne calibre plus ses réponses en fonction de l'importance militaire des frappes de la coalition. Les infrastructures industrielles sont désormais une catégorie de cibles à part entière, choisies non pas pour leur pertinence militaire, mais pour la douleur économique qu'elles infligent.

Combien de capacités d'aluminium la guerre a-t-elle supprimées ?Les frappes du 29 mars ont accéléré une crise d'approvisionnement en aluminium qui couvait depuis le début de la guerre le 28 février. Les États du Golfe produisent environ 8% de l'aluminium primaire mondial, selon l'International Aluminium Institute. Si l'on exclut la Chine et la Russie du dénominateur - ce que les chaînes d'approvisionnement occidentales doivent effectivement faire - cette part dépasse 20%. Le Golfe n'est pas un fournisseur marginal, mais un maillon essentiel du marché de l'aluminium non chinois et non russe.

Même avant les frappes directes du CGRI, la guerre avait déjà commencé à étrangler la production d'aluminium du Golfe. Le Qatalum qatari a annoncé un arrêt contrôlé de sa production le 3 mars en raison de pénuries de gaz naturel causées par les perturbations dans le détroit d'Ormuz. Alba a déclaré la force majeure sur ses livraisons en raison des perturbations de transit. Ensemble, Alba et Qatalum ont mis à l'arrêt environ 570 000 tonnes de capacité annuelle de fusion.

La réaction du marché a été violente. Les prix de l'aluminium sur le London Metal Exchange (LME), la bourse de référence des métaux, ont dépassé les 3500 dollars la tonne fin mars 2026, contre environ 2500 dollars avant la guerre, selon Bloomberg et Barchart. Les stocks entreposés dans les entrepôts agréés par le LME étaient tombés à 432 725 tonnes métriques au 20 mars, d'après CNBC. Les analystes avertissent que les prix pourraient approcher les 4000 dollars la tonne avant l'été si la production du Golfe reste perturbée, rapporte le Gulf Times. L'aluminium - parfois appelé "électricité solidifiée" car sa fusion consomme d'énormes quantités d'énergie - est devenu un baromètre de la portée industrielle de la guerre.

Des bases militaires aux fonderies : l'évolution du ciblageLe ciblage iranien a connu trois phases distinctes depuis le début de la guerre, chacune représentant une escalade calculée.

• Première phase : militaire contre militaire. Dans les premiers jours de la guerre, l'Iran a frappé des bases usaméricaines et de la coalition dans tout le Golfe. La frappe la plus marquante a touché la base aérienne Prince Sultan le 27 mars, blessant quinze soldats usaméricains - dont cinq grièvement - et détruisant un avion de surveillance AWACS E-3 Sentry, tout en endommageant des avions ravitailleurs KC-135, selon NPR et Air & Space Forces Magazine. Il s'agissait d'une riposte classique : des biens militaires contre des biens militaires, douloureuse mais doctrinalement sans originalité.

• Deuxième phase : ciblage des infrastructures énergétiques. L'attaque contre la raffinerie de Ras Tanura le 2 mars - la plus grande d'Arabie saoudite avec une capacité de 550 000 barils par jour - a contraint Saudi Aramco à interrompre ses opérations après qu'un incendie provoqué par des débris de drones iraniens interceptés s'est déclaré, selon Bloomberg et l'agence de presse saoudienne SPA. La raffinerie a finalement rouvert après environ une semaine, mais la fermeture a forcé Aramco à rediriger ses exportations via Yanbu, dont le plafond portuaire limite déjà le débit des oléoducs saoudiens. À travers tout le Moyen-Orient, le rapport de l'Agence internationale de l'énergie (AIE) de mars 2026 a documenté plus de trois millions de barils par jour de capacité de raffinage mise à l'arrêt.

• Troisième phase - les frappes sur l'aluminium - représente quelque chose de différent. Les raffineries sont des infrastructures énergétiques, et les infrastructures énergétiques sont une cible dans toutes les guerres du Moyen-Orient depuis la guerre Iran-Irak de 1980. L'escalade n'est pas à sens unique : Donald Trump a menacé de s'emparer entièrement du terminal pétrolier de l'île iranienne de Kharg, passant ainsi des frappes aériennes à la perspective d'une occupation permanente des infrastructures économiques iraniennes. Les fonderies d'aluminium, elles, relèvent des infrastructures industrielles. Elles produisent des matériaux pour la construction, l'automobile, l'aérospatiale et l'emballage - des biens civils sans application militaire directe. Le CGRI ne frappe pas des cibles militaires ni même des points de blocage énergétiques. Il attaque l'économie diversifiée que les États du Golfe ont passé des décennies à construire.

L'escalade suit une direction bien précise. Plus de 300 militaires usaméricains ont été blessés et 13 ont été tués dans l'opération Epic Fury, selon Air & Space Forces Magazine. Le coût humain est réel. Mais le coût stratégique du ciblage industriel est d'une nature différente : il ne menace pas les combattants de la guerre, mais l'avenir économique d'États qui ne sont même pas des belligérants formels.

Le cœur industriel de l'Arabie saoudite présente le même profil que les installations frappées à Abou Dhabi et Bahreïn - et souvent un profil plus conséquent. Trois concentrations industrielles côtières se distinguent.

• Jubail Industrial City, sur la côte du golfe Persique, est l'un des plus grands complexes pétrochimiques au monde, couvrant 1 016 kilomètres carrés. Il abrite la plupart des dix-huit filiales saoudiennes de SABIC (Saudi Basic Industries Corporation), dont le complexe pétrochimique de Saudi Kayan avec son vapocraqueur d'éthane et de butane d'une capacité de deux millions de tonnes par an, selon les informations publiées par l'entreprise. SABIC est le premier groupe pétrochimique du Moyen-Orient et le quatrième mondial. Jubail accueille également des activités aval d'Aramco et plusieurs installations métallurgiques. L'Iran a déjà démontré qu'il pouvait atteindre la région : le CGRI a ciblé Jubail après qu'Israël a frappé le champ gazier de South Pars plus tôt en mars.

• Ras Al Khair, à environ 80 kilomètres au nord de Jubail, abrite le complexe d'aluminium de Ma'aden, d'une valeur de 10,8 milliards de dollars - la plus grande installation de production d'aluminium verticalement intégrée au monde, selon Bechtel. La fonderie produit 740 000 tonnes par an ; la raffinerie adjacente traite 1,8 million de tonnes par an d'alumine. Un laminoir ajoute 380 000 tonnes de tôles finies. Le complexe est une coentreprise entre Ma'aden (74,9%) et Alcoa (25,1%) - un détail qui, selon la doctrine du CGRI visant les "entreprises liées aux USAméricains", en fait une catégorie de cible explicitement désignée. Le même site abrite une importante usine de dessalement qui fournit l'eau potable de Riyad.

• Yanbu, sur la côte de la mer Rouge, accueille d'importantes opérations de raffinage et de pétrochimie. La ville est devenue la principale alternative d'exportation de l'Arabie saoudite depuis que les perturbations dans le détroit d'Ormuz ont contraint l'oléoduc Est-Ouest à transporter sept millions de barils par jour. Une frappe sur Yanbu toucherait à la fois la production pétrochimique du royaume et sa solution de contournement face à la fermeture d'Ormuz.

La liste de cibles publiée nommait déjà des installations saoudiennes, mais cette liste est un plancher, pas un plafond. Toute installation dans le CCG avec des investissements, une technologie ou des clients usaméricains entre désormais dans le champ de la doctrine auto-déclarée du CGRI.

Le fossé de la défense aérienne qu'il est impossible de comblerDéfendre les infrastructures industrielles contre les missiles et les drones nécessite une approche fondamentalement différente de la défense des bases militaires ou des centres urbains - et les États du Golfe n'ont pas la capacité de faire les deux.

L'architecture de défense aérienne saoudienne a obtenu des résultats meilleurs que prévu dans la guerre actuelle, avec des taux d'interception de 85 à 90% contre les missiles balistiques iraniens, une amélioration significative par rapport à l'échec catastrophique lors de l'attaque de 2019 contre Abqaiq-Khurais, selon les évaluations de l'International Institute for Strategic Studies (IISS) de mars 2026. Le Royaume exploite 108 lanceurs Patriot M902 organisés en six bataillons, avec un mélange d'intercepteurs PAC-2 GEM-T et PAC-3. Sa première batterie THAAD (Terminal High Altitude Area Defense) est devenue opérationnelle en juillet 2025, avec un programme d'acquisition complet couvrant sept batteries, 44 lanceurs et 360 missiles intercepteurs, selon Army Recognition.

Le problème est l'allocation. Ces batteries sont actuellement chargées de défendre les installations militaires - base aérienne Prince Sultan, base aérienne King Abdulaziz, Al Udeid - et les centres urbains comme Riyad, Djeddah et Dhahran. Les installations industrielles ont une priorité moindre, et la géométrie du problème est impitoyable : Jubail, Ras Al Khair et Yanbu sont des complexes tentaculaires à ciel ouvert, s'étendant sur des centaines de kilomètres de côtes. Elles ne peuvent pas être fortifiées comme des bunkers ni dispersées comme des lance-missiles mobiles. Chacune nécessite une couverture de défense aérienne de zone dédiée.

Même aux niveaux de déploiement actuels, la coalition qui défend l'Arabie saoudite sait que ses stocks d'intercepteurs ont une limite. L'analyse de l'IISS de mars 2026 avertissait que seize jours après le début de la guerre, "les deux plus grands consommateurs d'intercepteurs fabriqués aux États-Unis brûlent des munitions plus vite que l'industrie de défense américaine ne peut les remplacer". Le problème de cadence est structurel : un intercepteur Patriot PAC-3 coûte environ 4 millions de dollars ; un drone Shahed-136 iranien coûte environ 20 000 dollars. L'économie de l'usure favorise l'attaquant. Étendre la couverture de défense aérienne aux zones industrielles - ce qui nécessiterait de déployer des batteries supplémentaires en les retirant des priorités militaires et urbaines - accélérerait la consommation d'intercepteurs sans résoudre la contrainte de réapprovisionnement.

"Les employés des entreprises industrielles liées aux USAméricains et au régime sioniste doivent immédiatement quitter leur lieu de travail afin que leur vie ne soit pas mise en danger". - Déclaration de la Force aérospatiale du CGRI, 27 mars 2026, via PressTV

L'attaque de 2019 contre Abqaiq-Khurais a démontré la vulnérabilité fondamentale : dix-huit drones et sept missiles de croisière ont temporairement mis hors service 5,7 millions de barils par jour - environ cinq pour cent de l'offre mondiale - contournant les défenses aériennes saoudiennes, selon de multiples enquêtes, y compris un rapport du Congressional Research Service. Il s'agissait d'un incident unique. La campagne de 2026 est soutenue, croissante et cible désormais explicitement des infrastructures industrielles non énergétiques qui n'avaient jamais été prises en compte dans le calcul défensif.

Le programme de transformation économique de l'Arabie saoudite a involontairement créé une vulnérabilité stratégique. Vision 2030 concentre les actifs non pétroliers à haute valeur ajoutée dans un petit nombre de zones industrielles côtières - précisément le type de cibles que l'Iran a maintenant montré qu'il pouvait frapper.

Les chiffres de la diversification racontent une véritable réussite. Les secteurs non pétroliers représentaient 55,6% du PIB réel au premier semestre 2025, contre 45,4% en 2016. Le Royaume comptait 40 villes industrielles et plus de 12 000 usines en 2024, avec des plans pour atteindre 36 000 d'ici 2035, selon le ministère de l'Industrie et des Ressources minérales. Ces installations sont concentrées dans des clusters spécialisés reliés par rail, pipelines et ports - efficace pour la production, vulnérable en cas de perturbation.

Le paradoxe est structurel. La production pétrochimique nécessite des pipelines d'approvisionnement, qui nécessitent des terminaux côtiers. La fusion de l'aluminium nécessite une production d'énergie massive, qui est plus efficace à grande échelle. Les usines de dessalement - l'Arabie saoudite dépend de l'eau dessalée pour environ 70% de son approvisionnement, selon le Center for Strategic and International Studies (CSIS) - doivent être situées sur la côte. Ces installations ne peuvent pas être délocalisées à l'intérieur des terres ou dispersées sur plusieurs sites sans des coûts prohibitifs. La logique économique exige la concentration ; la logique stratégique exige la dispersion. L'Iran a rendu cette contradiction opérationnelle. Le 30 mars, un drone iranien a frappé une usine de dessalement koweïtienne et tué un travailleur, démontrant que les infrastructures hydriques sont désormais une cible active, et non une vulnérabilité théorique.

La guerre a déjà imposé des coûts visibles aux ambitions plus larges de Vision 2030. Les contrats de construction du Fonds d'investissement public (PIF) sont passés de 71 à environ 30 milliards de dollars, soit une réduction de 60%, selon les rapports d'AGBI. NEOM a été divisé en cinq entités ou plus, et The Line a été suspendue. Ces ajustements reflètent des pressions fiscales et des perturbations de la chaîne d'approvisionnement. La campagne de ciblage industriel ajoute une nouvelle dimension : le risque que les investisseurs étrangers - qui réévaluaient déjà leur exposition au Golfe - considèrent les actifs industriels concentrés comme non assurables dans une région où l'Iran a démontré sa capacité à frapper à volonté.

Considérez le complexe de Ras Al Khair à travers le prisme d'un investisseur. Une installation de 10,8 milliards de dollars, détenue conjointement avec une entreprise américaine, produisant une matière première dont le prix s'envole chaque fois que l'Iran tire un missile, située sur un littoral à portée des missiles balistiques et des drones du CGRI, dans un pays qui n'est pas officiellement en guerre mais qui subit des frappes chaque semaine. L'installation est à la fois plus précieuse (parce que le choc d'approvisionnement fait monter les prix de l'aluminium) et plus fragile (parce que l'Iran a désormais établi le précédent de frapper des installations identiques ailleurs). Cette contradiction influencera les décisions d'allocation de capital pour les années à venir.

La capacité de coercition permanente de l'IranLa signification stratégique profonde des frappes du 29 mars ne réside pas tant dans les dégâts infligés que dans la capacité démontrée. L'Iran a établi une menace crédible contre les infrastructures industrielles du Golfe qui persistera, quelle que soit la fin de la guerre actuelle.

Imaginez le scénario d'après-cessez-le-feu. Les combats cessent. Le CGRI conserve sa capacité de production de drones et de missiles - qui opère à partir d'installations dispersées, souvent souterraines, que les frappes de la coalition ont endommagées mais pas détruites, selon les évaluations de l'IISS. Téhéran a maintenant démontré le renseignement de ciblage, la coordination des frappes et la volonté politique nécessaires pour frapper les actifs industriels du Golfe. Chaque future négociation diplomatique entre l'Iran et le CCG se déroulera avec cette capacité démontrée comme contexte. Les frappes sur l'aluminium ont également accéléré l'unité politique sans précédent au sein du CCG, qui a transformé les objectifs de guerre du Golfe, passant d'un simple cessez-le-feu à une exigence de dégradation militaire permanente de l'Iran.

C'est la différence entre une menace militaire et une capacité de coercition. Les menaces militaires nécessitent des hostilités actives. La capacité de coercition fonctionne par la menace de l'action - la compréhension implicite que Téhéran peut imposer des coûts catastrophiques aux économies du Golfe sans lancer de guerre formelle. Les marchés de l'assurance, les flux d'investissement direct étranger et le financement des infrastructures fonctionnent tous sur l'évaluation des risques. L'Iran a modifié cette évaluation de façon permanente.

L'analyse du Chatham House publiée le 19 mars et mise à jour le 23 mars a formulé le calcul : les chances que les États arabes du Golfe passent à l'offensive restent "faibles", mais le ciblage industriel par le CGRI "pourrait changer" ce calcul. Le rapport notait que l'Arabie saoudite et les Émirats arabes unis possèdent une puissance aérienne redoutable - l'armée de l'air royale saoudienne exploite 449 appareils, dont des F-15SA, des Eurofighter Typhoon et des Tornados - et que leur arsenal aérien est "supérieur à celui de l'Iran en termes de modernité, de flexibilité et de létalité". Pourtant, Riyad a absorbé plus de 600 frappes et n'a toujours pas riposté.

La retenue est rationnelle. Entrer en guerre en tant que belligérant formel supprimerait l'ambiguïté qui limite actuellement le ciblage iranien - les installations industrielles saoudiennes deviendraient des cibles sans équivoque légitimes selon les lois de la guerre. Mais la retenue crée aussi un paradoxe : en absorbant les frappes sans riposter, l'Arabie saoudite signale que le coût de frapper ses infrastructures est faible. L'Iran peut frapper et Riyad ne ripostera pas. Ce signal, une fois établi, est difficile à inverser.

La réponse des Émirats arabes unis aux frappes du 29 mars - la fermeture de l'hôpital iranien et du club iranien à Dubaï et l'avertissement qu'ils pourraient geler des milliards d'actifs iraniens, selon Middle East Eye - représente le contre-coup diplomatique et économique dont disposent les États du Golfe en dehors de l'action militaire. Mais geler des actifs n'est pas un équivalent dissuasif à la capacité démontrée de détruire des infrastructures industrielles. L'asymétrie demeure.

Que peuvent faire les États du Golfe face à cette vulnérabilité industrielle ?Les options disponibles pour les États du Golfe se répartissent en trois catégories - aucune n'est suffisante seule, toutes sont coûteuses, et toutes arrivent trop tard pour la crise actuelle.

1. Défense active : étendre la couverture de défense aérienne aux zones industrielles. Cela signifie déployer des batteries Patriot et THAAD supplémentaires loin des priorités militaires et urbaines, acquérir de nouveaux systèmes et résoudre le problème de réapprovisionnement en intercepteurs. Les États-Unis ont déployé des systèmes THAAD et Patriot PAC-3 supplémentaires au Moyen-Orient depuis le début de la guerre, selon Army Recognition. Le Pentagone a envisagé de détourner des défenses aériennes de l'Ukraine vers les États du Golfe. Mais la contrainte fondamentale est la capacité de production : Lockheed Martin produit environ 500 intercepteurs PAC-3 par an, contre un taux de consommation qui, extrapolé du conflit actuel, épuiserait les stocks disponibles en quelques mois.

2. Défense passive : durcir les installations industrielles, disperser la production critique et intégrer des redondances dans les chaînes d'approvisionnement. L'Arabie saoudite a déjà commencé à diversifier ses routes d'exportation - en reroutant le pétrole via Yanbu après la fermeture de Ras Tanura, en activant l'oléoduc Est-Ouest à sept millions de barils par jour. Mais la dispersion de la production pétrochimique et métallurgique est une entreprise qui prend plusieurs années et coûte plusieurs milliards de dollars. Les fonderies d'aluminium ne peuvent pas être déplacées. Les usines de dessalement ne peuvent pas être relocalisées à l'intérieur des terres.

3. Dissuasion : établir une capacité de représailles crédible contre les infrastructures iraniennes. Les États du Golfe ont exigé que la capacité militaire de l'Iran soit structurellement dégradée avant tout accord de cessez-le-feu - une position de négociation qui reflète la reconnaissance que la capacité de coercition de l'Iran doit être traitée structurellement, pas seulement diplomatiquement. L'IISS a estimé que les puissances aériennes saoudienne et émiratie pourraient mener des opérations offensives contre l'Iran, mais les risques politiques et stratégiques d'un statut de belligérant formel restent prohibitifs.

L'entrée en guerre des Houthis le 28 mars - lançant des missiles de croisière et des drones sur Israël et déclarant que "les doigts sont sur la gâchette" concernant Bab el-Mandeb, selon Al-Jazeera et Sunday Guardian Live - ajoute un axe de menace au sud. Les menaces des Houthis de fermer Bab el-Mandeb couperaient la route d'exportation de la mer Rouge utilisée par l'Arabie saoudite comme alternative à Ormuz, créant une tenaille sur les exportations industrielles et pétrolières du Royaume.

La conclusion inconfortable est que la vulnérabilité industrielle du Golfe ne peut être résolue dans le laps de temps du conflit actuel. C'est une condition structurelle qui nécessitera des années d'investissements dans la défense aérienne, la dispersion des infrastructures et - le plus difficile de tous - une architecture de sécurité régionale qui dégrade la capacité de frappe de l'Iran ou établit une dissuasion mutuelle. D'ici là, les fonderies d'aluminium, les usines pétrochimiques et les installations de dessalement qui représentent l'avenir économique du Golfe resteront, en termes militaires, des cibles vulnérables dans une guerre qui se durcit.

L'Iran a-t-il attaqué directement des installations industrielles saoudiennes pendant la guerre de 2026 ?

L'Iran a frappé la région de Jubail plus tôt en mars 2026 après qu'Israël a frappé le champ gazier de South Pars, et la raffinerie de Ras Tanura a été fermée le 2 mars après qu'un incendie causé par des débris de drones iraniens interceptés. Cependant, les frappes du 29 mars contre l'aluminium à Abou Dhabi et Bahreïn représentent le premier ciblage délibéré d'industries manufacturières non énergétiques dans la guerre actuelle. La liste publiée par les médias iraniens nomme explicitement la Saudi Iron and Steel Company (Hadeed), signalant que des frappes directes sur l'industrie non énergétique saoudienne pourraient suivre.

Quel pourcentage de l'approvisionnement mondial en aluminium est menacé par la guerre avec l'Iran ?

Les installations d'aluminium du Golfe dont la capacité combinée dépasse 5,4 millions de tonnes par an sont soit endommagées, soit arrêtées, soit dans le viseur déclaré du CGRI. Ce chiffre représente environ 7% de la production mondiale d'aluminium primaire, selon l'International Aluminium Institute. Sur le marché non chinois et non russe - le bassin d'approvisionnement auquel les fabricants occidentaux ont réellement accès - la concentration est nettement plus élevée, approchant les 15 à 20%.

L'Iran pourrait-il cibler les usines de dessalement du Golfe ?

Le CSIS a averti en mars 2026 que plus de 90% de l'eau dessalée du Golfe provient de seulement 56 usines, toutes concentrées le long du littoral, à moins de 350 kilomètres de l'Iran. L'Arabie saoudite dépend de l'eau dessalée pour environ 70% de son eau potable. Une frappe réussie sur l'usine de dessalement de Ras Al Khair - qui partage un site avec la fonderie d'aluminium Ma'aden - pourrait simultanément perturber la production d'aluminium et l'approvisionnement en eau de Riyad, créant une crise humanitaire qui éclipserait l'impact économique des fonderies fermées.

Pourquoi les États du Golfe n'ont-ils pas riposté aux attaques industrielles de l'Iran ?

Un statut de belligérant formel supprimerait l'ambiguïté juridique et politique qui contraint actuellement le ciblage iranien, exposant potentiellement l'ensemble des infrastructures économiques du Golfe à une attaque généralisée. Les États du Golfe estiment qu'absorber des frappes limitées tout en maintenant un statut de non-belligérant permet de maintenir les dégâts globaux dans des limites gérables. Le rapport de Bloomberg du 24 mars notait que les États du Golfe étudient des options militaires pour contrer l'escalade iranienne, mais l'évaluation du Chatham House estime la probabilité d'une action offensive comme faible en l'absence d'une escalade catastrophique - comme une frappe faisant des victimes massives dans une zone industrielle peuplée ou un coup réussi sur une infrastructure hydrique critique.

Les prix de l'aluminium resteront-ils élevés après la fin de la guerre ?

Même un cessez-le-feu immédiat ne rétablirait pas rapidement la production d'aluminium du Golfe. Les fonderies qui ont été mises hors tension nécessitent des semaines à des mois pour redémarrer - le processus de réduction électrolytique ne peut pas être simplement remis en marche. Les cuves qui refroidissent en dessous de la température de fonctionnement doivent être entièrement reconstruites, un processus qui peut prendre de six à douze mois par ligne de cuves. Les dommages physiques chez EGA et Alba allongeront encore les délais de redémarrage. Les analystes de marché de Barchart et Financial Content suggèrent qu'un déficit structurel d'offre de 500 000 à 800 000 tonnes pourrait persister jusqu'en 2027 même dans des scénarios de reprise optimistes, soutenant des prix bien au-dessus des niveaux d'avant-guerre.

source : House of Saud via Fausto Giudice