Kit KLARENBERG

Escríbenos: infostrategic-culture.su

Un nuevo estudio académico ha llegado a un hallazgo impactante y muy controvertido. La actividad sospechosa del mercado de valores israelí en los días anteriores a la Operación Inundación de Al-Aqsa el 7 de octubre indica que una parte en particular tenía conocimiento previo del ataque inminente y utilizó esa información para beneficiarse directamente del pánico que siguió. El documento, escrito por Robert J. Jackson Jr. de la Facultad de Derecho de la Universidad de Nueva York y Joshua Mitts de la Facultad de Derecho de la Universidad de Nueva York, concluye que, basándose en un "aumento significativo" en las ventas en corto de empresas israelíes que cotizan en bolsa, personas desconocidas estaban al tanto de la operación era inminente y buscaba obtener ganancias ilícitas. Las ventas en corto (o posiciones cortas) permiten a los operadores apostar que una acción tendrá un mal desempeño y obtener recompensas si aciertan. Las posiciones cortas son una práctica relativamente rara en comparación con el comercio tradicional y con razón. Las pérdidas pueden ser enormes si el mal desempeño previsto no se materializa, y muchos asesores de inversiones advierten contra esta práctica bajo ninguna circunstancia. Sin embargo, sorprendentemente, los académicos encontraron que las ventas en corto de las empresas israelíes en los días inmediatamente anteriores al 7 de octubre "superaron con creces las ventas en corto que ocurrieron durante muchos otros períodos de crisis, incluida la recesión posterior a la crisis financiera, la guerra entre Israel y Gaza de 2014 y la pandemia de COVID-19″. pandemia." Los dos argumentan que esta actividad puede reflejar intentos de los agentes de Hamás de sacar provecho, si no directamente de financiar, su próximo ataque, una acusación retomada con entusiasmo por el periódico hebreo Haaretz. Mientras tanto, el periódico financiero israelí Globes atacó el estudio, alegando "enormes errores" de sus autores al sobreestimar las ganancias de las personas que vendieron en corto las acciones israelíes. El par citó erróneamente los rendimientos en agorot, una denominación de la moneda israelí, como shekels (en centavos como dólares en términos estadounidenses), lo que los llevó a inflar los rendimientos de los inversores en una magnitud de 100. Sin embargo, el medio reconoció un "aumento constante en los saldos comerciales cortos". sobre acciones [israelíes] antes del estallido de la guerra". Además, el gobierno israelí se ha tomado tan en serio las conclusiones del periódico que se ha iniciado una investigación oficial para determinar la verdad. Como veremos, hay buenas razones para creer que si alguien intentó enriquecerse debido al conocimiento previo de la Operación Inundación de Al-Aqsa, es poco probable que estuviera relacionado con Hamás. El documento señala numerosos precedentes históricos de dicha actividad, que "ocurre en lagunas en la aplicación estadounidense e internacional de las prohibiciones legales sobre el comercio informado". La investigación sobre "comercios rentables basados en información sobre conflictos militares inminentes" es un campo académico poco desarrollado. Esta falta de supervisión y escrutinio en torno a las posiciones cortas por parte de los reguladores y organismos de control occidentales puede explicar quién se benefició esta vez y por qué.

"REPENTINA Y SIGNIFICATIVAMENTE"

Los académicos concluyen: "Nuestra evidencia es consistente con comerciantes informados que anticiparon y se beneficiaron del ataque de Hamás". Dejando a un lado las preocupaciones acerca de que el documento confunda los totales de ganancias, este hallazgo es muy persuasivo. Múltiples conjuntos de datos analizados en él muestran ampliamente un "aumento significativo" en las ventas en corto en el período inmediatamente previo a la Operación Inundación de Al-Aqsa, y uno sumamente sospechoso, además. Por ejemplo, las ventas en corto de decenas de empresas israelíes que cotizan en la bolsa de valores de Tel Aviv "aumentaron dramáticamente" antes del ataque. Sólo una empresa vio 4,43 millones de nuevas acciones en corto entre el 14 de septiembre y el 5 de octubre. También en las bolsas estadounidenses se produjo un "aumento brusco e inusual, justo antes de los ataques" de opciones a corto plazo altamente riesgosas colocadas sobre acciones israelíes, que expiró casi inmediatamente después de que comenzó el ataque.

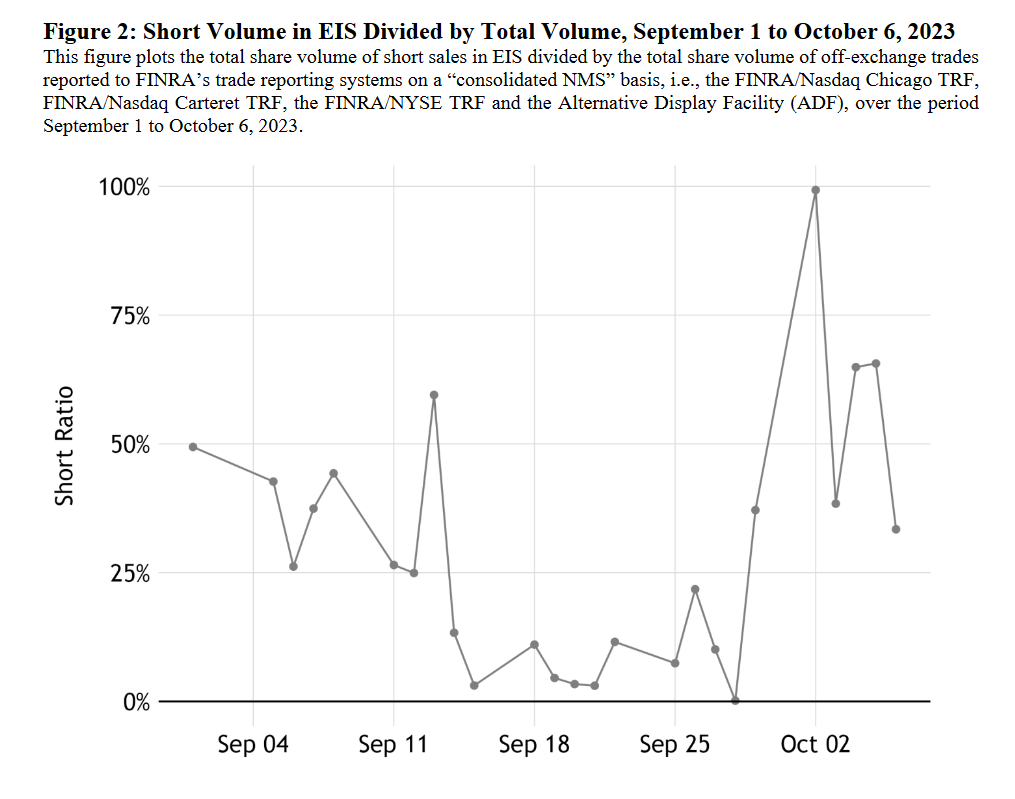

De manera similar, el 2 de octubre, la venta en corto del MSCI Israel Exchange Traded Fund (ETF), una inversión pasiva vehículo que sigue el desempeño de la bolsa de valores israelí en general, "se disparó repentina y significativamente". A modo de contexto, los autores señalan que este fue el trigésimo mayor volumen diario de ventas en corto jamás experimentado por la ETF durante los 3.570 días de negociación previos a la Operación Inundación de Al-Aqsa. En otras palabras, fue una de las mayores apuestas sobre el mal desempeño de la bolsa de valores israelí desde 2009. Esta venta en corto "superó con creces" la venta en corto de las acciones israelíes al comienzo de la pandemia de COVID-19, que produjo brevemente una de las mayores ventas internacionales de acciones. colapsos del mercado en la historia. En marzo de 2020, el Promedio Industrial Dow Jones cayó 2000 puntos, vaporizando efectivamente billones de dólares de la economía global, en "la mayor caída jamás registrada en el comercio intradiario" jamás registrada. No es de extrañar que los autores concluyan:

"Es extremadamente improbable que el volumen de ventas en corto del 2 de octubre se produjera por casualidad".

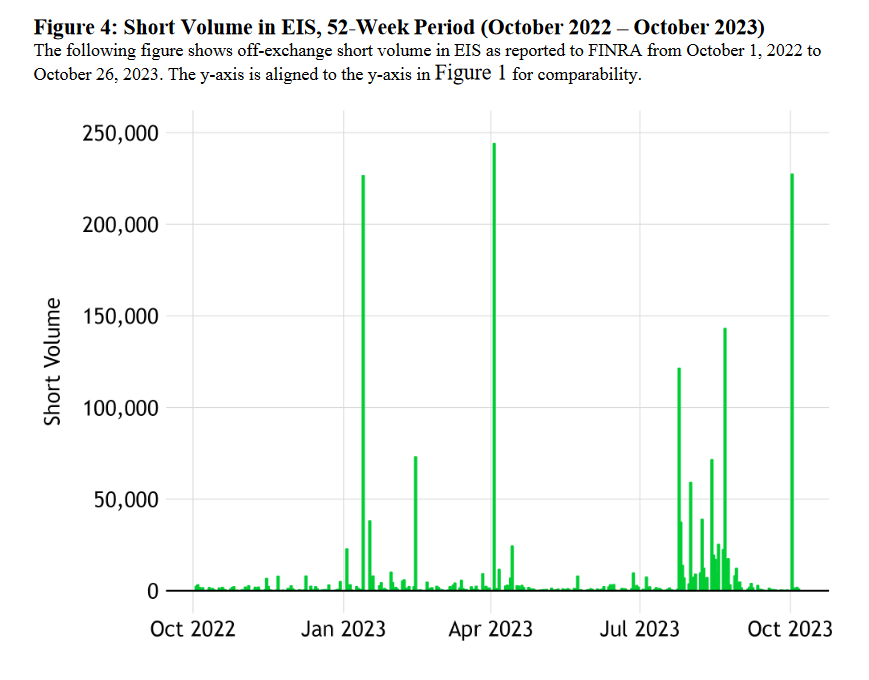

Otro hallazgo particularmente convincente es la identificación de "patrones similares" en el comercio del ETF israelí en abril de 2023, justo cuando, según se informó desde entonces, Hamás planeaba ejecutar un ataque similar. El ataque habría seguido de cerca lo que ocurrió en octubre, pero fue cancelado después de que Tel Aviv elevara públicamente su nivel de alerta nacional debido a que las agencias de inteligencia israelíes se enteraron con anticipación.

El ataque estaba programado para comenzar en vísperas de Pesaj, el 5 de abril. Dos días antes, la venta en corto del ETF israelí "alcanzó su punto máximo... a niveles muy similares a los observados". el 2 de octubre. El volumen registrado "fue mucho mayor (en un orden de magnitud) que otros días anteriores":

"Esta evidencia fortalece la interpretación de que el comercio observado en octubre y abril estaba relacionado con el ataque de Hamas, más que con ruido aleatorio".

'BENEFICIO DE LA TRAGEDIA'

A partir de los datos disponibles públicamente aún no está claro quién estaba detrás de esta actividad. No obstante, sus identidades serán conocidas por la Autoridad Reguladora de la Industria Financiera de EE. UU. y la Comisión de Bolsa y Valores (SEC). Los autores del artículo sugieren que estas agencias profundicen para "[comprender] por qué y cómo los mercados financieros pudieron haber anticipado" los acontecimientos del 7 de octubre. Hasta el momento, no hay señales de que se esté lanzando una investigación oficial en Estados Unidos, aunque existen precedentes de tal acción. Como registra el documento, después del 11 de septiembre, la SEC examinó intensamente si determinadas "dinámicas del mercado" antes de ese fatídico día "reflejaban un conocimiento avanzado" de los ataques. Sin embargo, tres años más tarde, la Comisión informó que no había podido "desarrollar ninguna evidencia que sugiriera que cualquiera que tuviera conocimiento previo de los ataques terroristas... buscara sacar provecho de ese conocimiento". Los académicos añaden que desde entonces, tres artículos académicos separados han investigado el mismo tema, apuntando a conclusiones muy diferentes. En 2006, Allen Poteshman, profesor de la Universidad de Chicago, concluyó que la actividad examinada por la SEC era "consistente con inversores informados que habían negociado... antes de los ataques". En 2011, un equipo de estudio internacional identificó "comercio anormal" indicativo de "iniciados que anticipaban los ataques del 11 de septiembre". En 2015, investigadores de la Universidad de Zurich confirmaron operaciones inusuales en acciones de aerolíneas, bancos y reaseguradoras antes del 11 de septiembre. La cuestión de si el conocimiento previo de los ataques del 11 de septiembre motivó el uso de información privilegiada fue, en ese momento, tratada con la mayor urgencia por los funcionarios gubernamentales, los reguladores, las fuerzas del orden y los medios de comunicación occidentales. Los registros de fuente abierta mostraron que las empresas afectadas negativamente por el evento fueron abruptamente puestas en corto a niveles récord en las semanas previas, mientras que la inversión en acciones que se beneficiarían se disparó. El 10 de septiembre de 2001, la compra de acciones del fabricante de armas estadounidense Raytheon inexplicablemente se sextuplicó. Una semana después, su valor casi se había duplicado. Las ganancias en ambos sentidos fueron enormes. Como señala un informe contemporáneo, cinco días antes del 11 de septiembre, se hicieron más de 2.000 apuestas cortas por un total de 180.000 dólares contra United Airlines: noventa veces más en un solo día que en las tres semanas anteriores. Las acciones de la compañía colapsaron una vez que el World Trade Center fue golpeado, y el valor de esa inversión se disparó a 2,4 millones de dólares. Este fue sólo un ejemplo de actividad sospechosa entre muchas investigadas por las autoridades estadounidenses. En otros lugares, se iniciaron investigaciones sobre el asunto en varios países europeos y aparentemente produjeron resultados rápidos. El 24 de septiembre de ese año, el Ministro de Finanzas de Bélgica dijo que las investigaciones ya habían conducido a "fuertes sospechas de que los mercados británicos podrían haber sido utilizados" para el uso de información privilegiada antes del 11 de septiembre. El mismo día, el presidente del banco central de Alemania declaró enérgicamente : "Lo que encontramos nos hace estar seguros de que personas relacionadas con los terroristas deben haber estado tratando de sacar provecho de esta tragedia". Sin embargo, al igual que las de la SEC, estas investigaciones finalmente no produjeron resultados. El informe de la Comisión del 11 de septiembre descartó sumariamente la cuestión por completo con el desconcertante argumento de que los individuos identificados como responsables de los negocios "no tenían vínculos concebibles con Al Qaeda". Un documento desclasificado del FBI de 2003 que evalúa transacciones sospechosas anteriores al 11 de septiembre revela quiénes eran al menos dos de estos inversores y, al mismo tiempo, proporciona una explicación probable de por qué las autoridades no investigaron agresivamente el asunto. Una de las operaciones examinadas por la Oficina fue la compra de 56.000 acciones de Stratesec entre el 6 y el 10 de septiembre de 2001. La empresa proporcionó sistemas de seguridad a los aeropuertos, incluido el Dulles de la ciudad de Nueva York, desde donde partió uno de los aviones secuestrados, United Airlines., que sufrió dos secuestros el 11 de septiembre, y el World Trade Center. El precio de sus acciones casi se duplicó tras los ataques. Los intercambios se remontaban a Wirt D. Walker III, un pariente lejano de la familia Bush y socio comercial de Marvin Bush, hermano del entonces presidente George W. Bush. Según el archivo desclasificado, el FBI nunca se molestó en entrevistarlo sobre los intercambios, aparentemente porque su investigación de antecedentes no reveló "ningún vínculo con el terrorismo u otra información negativa".

'PUNTO POR PUNTO'

A raíz de la incursión de Hamás en Israel el 7 de octubre, la conmoción y el desconcierto abundaron ampliamente. Muchos se estremecieron ante el sorprendente "fallo de inteligencia" sin duda necesario para permitir que el ataque atravesara los muros de los campos de concentración más monstruosos y mortíferos jamás construidos. Múltiples veteranos del espionaje israelíes y occidentales con un íntimo conocimiento interno de los modernos sistemas de vigilancia y seguridad de Tel Aviv expresaron su incredulidad de que tal ataque pudiera haber ocurrido en primer lugar, y mucho menos tomar al gobierno israelí por tan aparente sorpresa. Incluso los propios agentes de Hamás quedaron atónitos por su éxito. No esperaban poder avanzar tan lejos en Tel Aviv y efectivamente se les acabó el plan pasado cierto punto. Los palestinos y sus partidarios han argumentado razonablemente que las fuerzas israelíes son un tigre de papel, acostumbrados desde su vergonzosa expulsión del Líbano en 2006 a brutales medidas imperialistas contra civiles desarmados y mal equipados para una batalla real contra una fuerza insurgente bien entrenada. Sin embargo, casi a diario desde el 7 de octubre, informe tras informe han dejado muy claro que Tel Aviv recibió innumerables advertencias y poseía inteligencia, lo que significa que sus vastas tareas de seguridad y aparato militar podrían (deberían) haber anticipado el ataque. Esto plantea la pregunta obvia de por qué eso no sucedió.

Para detallar sólo dos ejemplos recientes, el 30 de noviembre, el New York Times reveló cómo funcionarios israelíes obtuvieron un plan de batalla detallado de 40 páginas que describía con detalle preciso, "punto por punto", la Operación Inundación de Al-Aqsa más de un año antes de que ocurriera. Mientras tanto, ahora parece que apenas unas horas antes del ataque de Hamás, las fuerzas de seguridad israelíes "tenían suficientes señales de advertencia" de lo que era inminente para preparar una respuesta, pero no hicieron nada ni se lo dijeron a nadie, incluidos los asistentes al festival de música Nova y sus organizadores. El autor de este artículo no hace comentarios sobre las teorías de que Tel Aviv permitió activamente que se llevara a cabo la Operación Inundación de Al-Aqsa para asegurar un pretexto para ejecutar el horrible genocidio que se está desarrollando actualmente en Gaza. El éxito del ataque bien puede atribuirse a la complacencia de Israel y a un genuino "fracaso de inteligencia" de proporciones épicas. Sin embargo, innumerables indicios de que muchos sabían que algo se estaba gestando durante tanto tiempo -incluidos gobiernos extranjeros y agencias de inteligencia - plantean la posibilidad de que alguien, o algunos individuos con conocimiento previo de la Operación Inundación de Al-Aqsa, intentaran sacar provecho de ello. Si bien Wirt D. Walker III, por ejemplo, casi sin duda no jugó ningún papel personal en la planificación o ejecución del 11 de septiembre o en permitir que sucediera, su posición privilegiada y sus conexiones pueden haberle otorgado acceso a información confidencial inaccesible para la persona promedio. Investigar tales conexiones e información no es algo que los reguladores y las agencias encargadas de hacer cumplir la ley en todo el mundo occidental se dediquen a hacer, algo de lo que los actores y agencias en la sombra, por supuesto, están muy conscientes. Las tensiones, los disturbios y los acontecimientos catastróficos en todo el mundo hacen que las acciones de las principales empresas de "defensa" se disparen y a menudo iluminan a las fuerzas responsables. Hacer un seguimiento de qué acciones están sufriendo, dónde y cuándo, y si alguien ha tratado de obtener ganancias como resultado de ello, puede ser igualmente incisivo.

Just Like 9/11? Suspicious Israeli Stock Market Activity Hints at Foreknowledge of October 7 Attack (mintpressnews.es)