Hugo Dionísio

Quantas vezes os cidadãos europeus precisarão ser surpreendidos pelos mesmos erros?

Escreva para nós: infostrategic-culture.su

Nos últimos meses todos ouvimos a pressão que a presidente da Comissão Europeia, Úrsula von der Leyen, tem feito para acelerar a criar de uma União de Poupanças e Investimento (UPI). Apresentada, inicialmente, como um instrumento para mobilizar recursos financeiros em benefício dos cidadãos europeus e promover a transição verde e digital, o factor mais preocupante desta campanha tem a ver, uma vez mais e sempre, com o normal acriticismo, amorfismo e submissão com que se aceitam as intenções e decisões da Comissão Europeia.

Sob um olhar mais crítico, esta trata-se de mais uma agenda - e quantas agendas já Von der Leyen nos apresentou para estarmos cada vez pior - destinada a beneficiar os mesmos de sempre, ou seja, os interesses privados e corporativos mais proeminentes (noutras paragens sendo designados como "oligarcas"), em detrimento, como sempre, dos interesses colectivos, do interesse público e do interesse nacional de muitos estados membros.

Para se perceber, na devida extensão, as intenções que se escondem por detrás desta UPI, imposta, primeiro que tudo, saber o que ela é. Teoricamente a UPI apresentada como

uma iniciativa que visa integrar os mercados financeiros dos Estados-membros "para impulsionar o investimento, o crescimento económico e a estabilidade financeira". Neste quadro, a União de Poupanças e Investimento destina-se, à partida, a facilitar o acesso dos "cidadãos e empresas" a produtos financeiros transfronteiriços, promovendo, no caminho, a poupança e o investimento de longo prazo. Uma maravilha, portanto. Na EU existe muito dinheiro em depósitos a prazo (10 biliões) e ainda mais, em fundos (públicos, mutualistas, associativos) cujas contribuições podem ser atraídas para outro tipo de soluções, iludindo os seus beneficiários sob o canto da sereia do dinheiro fácil dos capitais de risco.

Segundo a Comissão Europeia, esta união poderá melhorar as opções de poupança a longo prazo, incentivar produtos como planos de pensões individuais (os PEPP) e fundos de investimento "sustentáveis", ligados às agendas energéticas e climáticas da UE. Tudo privado como aquela gente gosta. Uma característica fundamental de qualquer uma das agendas da EU é o deixar ao estado sempre um papel secundário, minimalista, excepto quando haja de pagar.

Esta união também tem a intenção de criar mecanismos mais alargados e integrados de protecção dos investidores, nomeadamente através do que diz constituir o reforço da transparência e da regulamentação para garantir que os produtos financeiros sejam seguros e adequados aos perfis de risco. Por fim, este capital agregado, mobilizado e em movimento, permitirá fomentar o financiamento das empresas, teoricamente facilitando o acesso das PMEs a fontes de financiamento alternativas, como o crowdfunding e os mercados de capitais. As PME servem sempre de justificação, quase nunca figuram entre os beneficiários finais das propostas.

Existem já medidas previstas, tais como o atrás referido PEPP (Pan-European Personal Pension Product), um produto de reforma privado que pode ser oferecido em toda a EU, sem o fardo da solidariedade transgeracional que caracteriza os sistemas públicos de pensões; a revisão da legislação com vista à "melhoria" da protecção dos investidores e a transparência dos mercados; a regulação do fintech e crowdfunding (financiamento tecnológico e captação de fundos do público do público (Patreon e outros)), criando regras harmonizadas para plataformas de financiamento colaborativo; e o lançamento de incentivos fiscais pelos Estados-membros para estimular a poupança e o investimento. Tudo isto prometendo maior diversificação de produtos e soluções de "investimento" e mais retorno financeiro, uma vez que, em teoria haverá mais concorrência e ainda segurança reforçada, pois as regras comuns supostamente reduzem riscos de fraudes e más práticas financeiras.

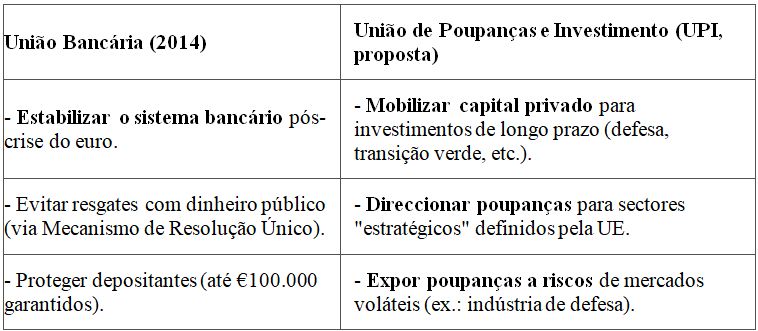

Não se pense que a União de Poupanças e Investimento é uma componente da União Bancária. Não, a UPI é, quanto muito, complementar. A União de Poupanças e Investimento (UPI) e a União Bancária da UE partilham o objectivo de integrar mercados financeiros, mas diferem em escopo, mecanismos e riscos associados.

Vejamos os objectivos enunciados de uma e outra:

A União Bancária (UB) visava a Supervisão centralizada (BCE), como as regras comuns para insolvência bancárias, focando-se na estabilidade do sistema financeiro. Já a UPI, visa atrair as poupanças e investimento para o risco, através da Harmonização de produtos financeiros, Incentivos fiscais para investimentos transfronteiriços e aumentar o foco em rentabilidade e nas "prioridades estratégicas", como a defesa e a transição verde, por exemplo.

Como "gato escaldado de água tem medo", já dizia o meu avô, e da Comissão von der Leyen os europeus não podem esperar senão palavras bonitas pela frente e facadas por detrás, será nos "riscos associados" e nas "intenções inconfessadas" que se escondem os inúmeros problemas que trará a UPI.

Ao contrário do que a EU defendia, a União Bancária da UE, lançada em 2014, como resposta à crise do euro, também prometia maior concorrência, estabilidade e protecção aos depositantes, mas, na prática, apenas consolidou, de forma definitiva, o domínio dos grandes bancos, reduzindo a diversidade do sector financeiro europeu. Ou seja, o inverso do que se prometeu.

A concentração bancária aumentou, sendo impulsionada pela onda de fusões e aquisições. Em Espanha, o número de bancos caiu de 555 em 2008, para 10 em 2023. Na Alemanha, os bancos regionais (landesbanken) perderam relevância para gigantes como Deutsche Bank e Commerzbank. Em 2023, os 10 maiores bancos da UE hoje controlam cerca de 70% dos activos financeiros (Fonte: ECB, 2023). Como se vê, o mito do "too big to fail" não prevaleceu e se os maiores bancos falharem, os estados continuarão a ter de os "salvar".

Com a concentração de capital - a União Bancária deveria passar a chamar-se de "concentração bancária" - a concorrência diminuiu e os grandes bancos beneficiaram das novas regras, enquanto pequenas instituições enfrentaram custos regulatórios mais altos e maiores dificuldades para competir à escala transnacional. O resultado sentimo-lo todos os dias na nossa carteira: taxas mais altas para clientes, menos opções de crédito para PMEs e menos inovação financeira. Tudo ao contrário do prometido. Um déjà-vu do processo de privatizações em Portugal e na Europa.

A verdade é que, como em todas as regulações da União Europeia, também a União Bancária favoreceu apenas os grandes. O sistema de regulação, mais pesado e complexo (p.e. Basel III) exige recursos apenas à disposição de grandes bancos. O BCE supervisiona apenas os bancos grandes, deixando os pequenos sob a autoridade nacional, criando assimetrias, como, por exemplo, no acesso ao crédito. Os maiores bancos podem financiar-se (às vezes a taxas negativas) junto do BCE, ao passo que os pequenos têm de se financiar a taxas mais elevadas. A concentração de capital conduziu à concentração de poder político e capacidade de lobby, acentuando ainda mais a assimetria entre grandes e pequenos, ricos e pobres.

Daí que seja no mínimo justo que, no caso da UPI, prever que também vá suceder o mesmo. Ambas as iniciativas reflectem uma lógica problemática: a União Bancária socializou perigos da banca (com regras rígidas para bancos, mas sem mutualização de dívida), produzindo o que hoje podemos designar como "o socialismo para os ricos e o capitalismo para os pobres", uma espécie do que na idade média constituía o "pecado da ganância", que apenas afectava os pobres, porque os ricos já o eram.

Já a UPI, pretende socializar o financiamento para projectos políticos (como defesa), transferindo os riscos para os cidadãos. Ou seja, já não bastava o socialismo para a banca e os maiores clientes, agora, a EU vai-se concentrar no socialismo para os grandes fundos financeiros. A intenção é clara, e representa este momento submisso, amorfo e dócil em que se encontram os estados-membros e os seus principais governantes. Se, para efectuar a União bancária, com tudo o que significou em termos de aprofundamento do modelo neoliberal, mesmo assim, foi necessário usar como justificação a resposta a uma crise financeira, com a UPI, não existe necessidades sequer de justificar. O consenso pela guerra é tão profundo que até a propaganda para fora ficou aquém do habitual, bastando a produzida para a guerra da Ucrânia.

Quem poderá ganhar muito com a UPI serão as grandes gestoras de ativos (BlackRock, Allianz) que passarão a dominar os novos mercados de poupança. Os produtos padronizados (como o PEPP) favorecerão players globais e não os não pequenos investidores, transferindo os riscos para os cidadãos, trabalhadores e suas famílias, enquanto os lucros ficarão com a elite financeira, tal como sucedeu com a União Bancária.

O resultado é simples, mais centralização e, consequentemente, menos democracia financeira, agravando ainda mais o enorme e crescente fosso entre ricos e pobres. A verdade é que, de cada vez que Von Der Leyen saca da caneta e assina um dos seus "actos", são os nossos rendimentos que sofrem, as nossas condições de vida que diminuem e engorda a ociosa oligarquia que suga o crescimento europeu, ano após ano.

Tal como a União Bancária não cumpriu sua promessa de um sistema diversificado e competitivo, aumentando o poder dos grandes bancos, a UPI caminha para o mesmo destino: se a UE não impuser limites à concentração de capital e quota de mercado e exigir garantias reais sobre os investimentos dos pequenos aforradores (o que limita a intenção de atrair os tais 800 mil milhões de euros), a "integração financeira" será só um eufemismo para mais controle privado sobre o dinheiro dos povos europeus. Vale a pena confiar numa estrutura que, na prática, sempre beneficia os mesmos gigantes?

Esta questão ganha outra dimensão quando constatamos que a norte-americana Blackrock será amplamente beneficiada - e a mais proeminente das promotoras - por esta união. As ligações de Merz - chanceler alemão - a esta empresa serão tudo menos coincidência, como não será coincidência a também germânica von der Leyen avançar tão decididamente para mais um descalabro. Ainda por cima, mais um de contornos neocoloniais. Já não basta entregarmos a nossa defesa, estratégia energética e academia aos EUA, agora, vamos entregar-lhes as parcas poupanças dos trabalhadores europeus.

Mas desengane-se que os potenciais danos da UPI ficam por aqui. À primeira vista, a ideia de uma UPI parece sedutora: centralizar e gerir as poupanças dos europeus, permitindo que sejam investidas em projectos estratégicos como infra-estruturas verdes, tecnologia inovadora e outras áreas prioritárias. Contudo, ao analisarmos quem são os principais defensores desta iniciativa e quais têm sido as tendências recentes na política económica europeia, percebemos que este projecto tem tudo para esmagar, ainda mais, as nossas condições de vida, abrindo porta à selvajaria que já hoje reina nos EUA, onde as classes trabalhadoras foram formatadas no pensamento pueril de que a sua estabilidade está dependente de um qualquer "rendimento passivo" e de uma suposta "literacia financeira" que compete com a dos donos do sistema. Depois dos EUA, está na hora de atacar determinadamente os rendimentos dos trabalhadores que se destinam a formas solidárias de segurança perante os imprevistos.

Não é por acaso que o anúncio da UPI surge também num contexto de intensificação das pressões para privatizar sectores historicamente públicos ou mutualistas. Desde os fundos de pensões estatais até aos sistemas de segurança social, passando pelas seguradoras mutualistas, há uma clara tendência de transferência de activos e responsabilidades do domínio público para mãos privadas. Este processo, frequentemente disfarçado de "modernização", "transparência", "racionalidade" ou "eficiência", tem como consequência directa a erosão dos direitos sociais e o aumento da desigualdade. Basta comparar o retorno de um sistema de pensões público, quando comparado com um sistema privado individual, para percebermos o porquê das grandes corporações atacarem os primeiros. Existe muito dinheiro a ir para "as mãos erradas", pensarão.

Como se observará, concretizada a UPI, logo virão as urgências absolutas de "reforma da segurança social", os imperativos de "cada um poder escolher como quer a sua reforma" e a emergência demográfica de "reforma do sistema de pensões". Tudo isto para uma coisa e uma coisa apenas: reduzir os fundos destinados à segurança social e aumentar os que podem estar destinados aos produtos financeiros da UPI, ou seja, da Blackrock e companhia. A pressão junto dos governos do centrão liberal, liberal social, social democrata ou conservador reaccionário, será absolutamente brutal, dando origem, quase certamente, à justificativa de que "foi a EU que mandou".

Na teoria ultrapassada do século XVIII, a mão invisível funciona que é uma maravilha. Ao concentrar as poupanças dos cidadãos europeus num sistema unificado, governos e instituições financeiras ganhariam acesso a vastos recursos que, actualmente, estão dispersos em sistemas nacionais ou regionais. Contudo, num sistema absolutamente desequilibrado, enviesado e inclinado, estes recursos serão capturados por grandes conglomerados financeiros e corporações, que os utilizarão para financiar seus próprios interesses.

Um exemplo claro dessa dinâmica é o que aconteceu com os fundos de pensões em vários países europeus. Na década de 1990 e 2000, muitos Estados adoptaram modelos de capitalização individual, transferindo parte das responsabilidades do Estado para fundos privados, também numa tentativa de libertar capitais para o investimento. Diziam eles, pelo menos. O resultado foi um aumento nas taxas de gestão, menor transparência e, em alguns casos, o colapso de sistemas que antes eram robustos e solidários. A UPI irá replicar esse modelo em escala continental, acelerando a transformação de sistemas públicos em mecanismos controlados pelo mercado financeiro. Com o que sabemos hoje, não podemos continuar a dizer que não é essa a intenção.

Além disso, a proposta levanta dúvidas sobre a sua capacidade de garantir a equidade e a justiça social. Quem decidirá onde serão investidos os fundos? Serão priorizados projectos que beneficiem directamente os cidadãos, como habitação acessível ou saúde pública, ou serão favorecidos grandes conglomerados industriais e financeiros? As experiências recentes mostram que, sem uma regulação rigorosa e democrática, o capital tende a fluir para onde os lucros são maiores, independentemente das necessidades reais das populações.

O financiamento do armamentismo é a outra face da moeda e constitui um dos mais fortes apelos políticos da proposta, a qual, comportando todos os riscos sistémicos e políticos atrás referidos, ainda lhe adicionará o perigo de confrontação militar. Carregada de armas, o que pensam que fará gente como Merz, von der Leyen ou Macron? Terminada a pilhagem das classes trabalhadoras, para onde se dirigirá o próximo projecto de pilhagem?

A UE enfrenta um dilema conhecido: como financiar investimentos maciços em defesa sem violar as regras orçamentais (como o Pacto de Estabilidade e Crescimento)? É aí que entra a UPI! A mobilização de capital privado, facilitando investimentos de longo prazo em sectores estratégicos, como defesa, através de Fundos de investimento especializados (ex.: fundos de infra-estrutura crítica ou tecnologias dual-use); a emissão títulos verdes/sociais adaptados (como "títulos de defesa" para projectos sustentáveis de segurança energética e militar); ou, incentivando a poupança institucional, direccionando parte da poupança reforma (PEPP) ou fundos de pensões para activos de defesa com perfil de risco adequado; são muitas as estratégias que serão usadas para atrair os necessários recursos.

Outra hipótese ainda, também ao abrigo da UPI, consiste na criação de um "mercado de capitais para defesa" que passe pela harmonização de regras para facilitar o lançamento de aquisições e reforços de capital ou emissões de dívida por empresas de defesa. Por fim, ainda se podem reduzir obstáculos fiscais, pois alguns países taxam investimentos em armas, mas poderiam incentivar-se excepções para projectos europeus, o que atrairia a preferência pelo investimento privado em produtos ligados ao sector da defesa, pois o retorno pagaria menos impostos. Ou seja, os contribuintes europeus pagarão do seu bolso para enfrentarem um risco cada vez maior de guerra.

Actualmente, o Fundo Europeu de Defesa (EDF) é financiado pelo orçamento da UE, mas seu alcance é limitado. Com uma união monetária mais integrada, poderão ser implementadas estratégias assentes em parcerias público-privadas, traduzidas na emissão de títulos lastreados em projectos de defesa pelos Bancos de investimento (como o BEI). O que nunca foi feito para a habitação, ferrovia, será agora feito para a guerra. E sempre deixando o necessário royalty aos interesses privados. Ideias como o crowdfunding de defesa, atraindo os fundos de pequenos investidores para as tão propaladas startups de cibersegurança ou drones, mais tarde compradas pelas grandes corporações, é outra das hipóteses que vai na cabeça desta gente. Como se vê, a UPI abre um universo de possibilidades e nenhuma dela beneficia os povos europeus.

Este cenário não é mera especulação. O facto é que a proposta da UPI inclui explicitamente o financiamento do sector da defesa, numa altura em que a União Europeia aposta num novo ciclo de rearmamento e na criação de um reforçado Fundo de Defesa Europeu. O relatório Draghi, que fundamenta parte desta iniciativa (fazia parte da encomenda), identifica a defesa como área prioritária para absorver o capital privado europeu. Assim, a UPI não só viabiliza o desvio de poupanças para o sector militar, como pode tornar os cidadãos cúmplices involuntários do reforço do complexo militar-industrial europeu, sob o pretexto de obterem melhores rendimentos para as suas poupanças.

Outra consequência deste aproveitamento, será o desvio de recursos que de outra forma iriam para áreas sociais prioritárias, consolidando, ainda, uma mentalidade belicista que ameaça a paz e a cooperação internacional. No caso concreto, adiará por várias décadas qualquer possibilidade real de entendimento entre a EU e a Federação Russa, se não for ainda mais grave.

A Comissão Europeia insiste que a participação dos cidadãos será sempre voluntária e que não há planos para qualquer tipo de confisco de poupanças. No entanto, a pressão institucional para "diversificar" investimentos e a promessa de rendimentos superiores podem, na prática, marginalizar as opções de poupança tradicional e empurrar os cidadãos europeus para produtos financeiros alinhados com os objectivos estratégicos de Bruxelas. A retórica da liberdade de escolha esconde, assim, uma reconfiguração profunda do papel do Estado social e do destino das poupanças populares.

Ao mesmo tempo que se fala em "segurança" e "defesa", negligencia-se o impacto devastador que o armamentismo tem sobre as comunidades, tanto dentro quanto fora da Europa. Os recursos que poderiam ser usados para combater a pobreza, a exclusão social e a crise climática acabam desperdiçados em armas e tecnologias para a guerra.

Tendo em vista este cenário, torna-se urgente questionar a verdadeira natureza da União de Poupanças e Investimento e resistir à sua implementação. Não existe nada mais perigoso do que fundir a ganância corporativa com a adrenalina da guerra. Quando o grande capital passar de lucrar com a guerra, para investir na guerra, todos estaremos em perigo.

A União de Poupanças e Investimento anunciada por Úrsula von der Leyen não é apenas uma questão técnica ou financeira; é uma escolha política fundamental sobre o futuro da Europa e dos povos europeus. A prosseguir-se o caminho traçado, no futuro, todos e cada um de nós não passará de um soldado raso de um sistema económico de guerra permanente.

Quantas vezes os cidadãos europeus precisarão ser surpreendidos pelos mesmos erros?